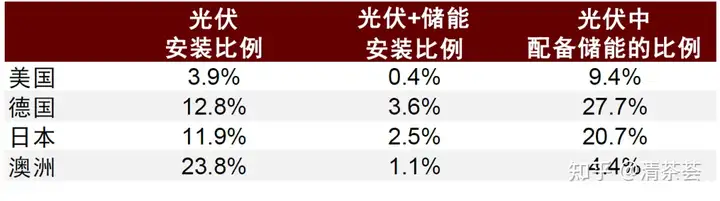

从屋顶光伏配储考虑,居住独栋住宅的家庭拥有安装屋顶光伏的潜力,按照各国家及地区独栋住宅家庭占比、住宅可开发屋顶光伏比例进行测算,可得到全球约3.3亿套家储系统需求规模;按照各地区家庭平均每日用电量、配储50%进行测算,计算得全球约1308GWh家储理论装机空间。对比而言,2021年全球家储累计装机规模仅约20GWh,潜在增长空间巨大。家储在中国居民侧电价机制下经济差、中国整县推进模式更适宜集中式储能,故未测算中国理论市场规模。

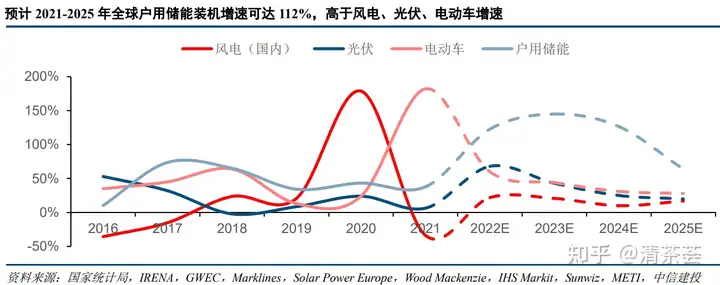

在一次能源价格高涨背景下,海外户用储能年化增速在100%以上,其中欧洲今年新增户用储能装机有望突破4GWh,为最大的户用储能市场;美国尽管 21Q4 出现抢装,22Q1 仍录得户用储能新增装机 334MWh,环比+25%;此外,因电网可靠性不足、能源对外依存度高以及灾害预防等因素影响下,日本、澳洲、南非、巴西、东南亚等国家和地区的户用储能需求将同样持续高增。

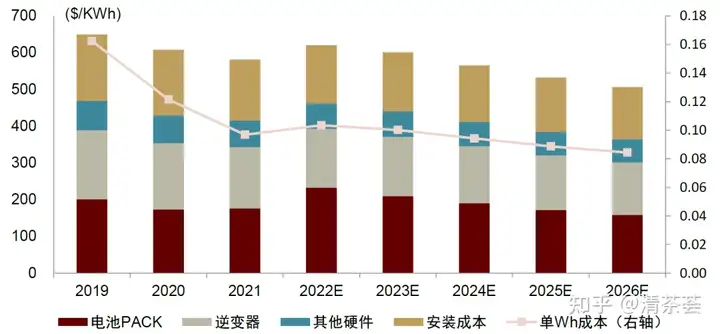

从成本拆解来看,2021年家庭储能度电成本近600美元/KWh,其中电池PACK及逆变器成本各占约1/3,2022年受上游碳酸锂等原材料涨价影响,锂电池价格上涨,预期其将在2023年后逐步回落,预计至2026年家储安装成本将下降至约500美元/KWh,相比2021年下降22%,其经济性有望进一步提升。

预计2022年全球储能装机量有望达9.4GWh,同比增长43%,至2025年全球户用储能装机有望达近20GWh。在此期间若VPP等新商业模式逐步成熟,有望提升家储经济性,若在VPP商业模式快速发展的加持下,预期家储渗透规模有望明显快于常规模式,2025年有望达33GWh。预计2021-2025年全球户用储能装机复合增速可达到112%,成为新能源行业第四个高速增长的赛道。

期间,假设全球各国平均能源价格不发生剧烈波动,那么在无补贴区域,家储的经济性仍不显著(相比仅安装光伏),预计家储的主要市场仍然是欧、美、澳、日等国,发展中国家则使用更为廉价的便携式储能和光伏来提供电能。

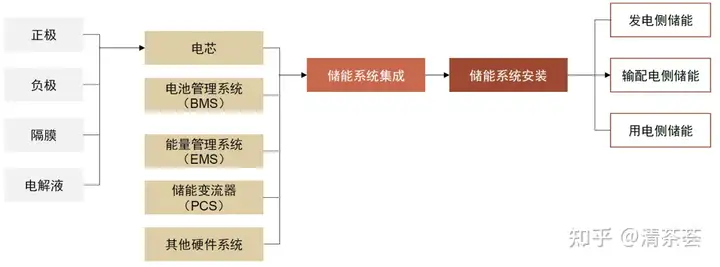

户用储能系统由电芯、BMS、EMS(能源管理系统)、储能双向变流器、其它支撑系统构成,电池是最核心的组件。

从市场格局来看,全球储能锂电在电芯层面呈现高度集中,而户用细分领域品牌相对分散。储能电芯在不同国家区域具有一定通用型,2021年储能市场宁德时代、LG化学、三星SDI市场份额分别约32%、14%、14%,CR3高达60%。

从储能电池放电深度和电池效率进行比较,各品牌电池均介于90%-100%之间,差异性有限。

从电池类别看,Tesla和LGES为三元电池,其余Sonnon、派能科技、比亚迪、华为等均采用磷酸铁锂电池。

从循环寿命看,各品牌电池均具有6000次以上循环寿命或可保证10年内剩余容量/额定容量仍大于70%,可较好满足家庭储能10年需求。

由于家庭储能为To C业务,具有明显的渠道优势。储能产品是电气产品、安装调试存在一定专业度和安全防护要求,不同区域安装商需要对接当地政府、电力部门、客户,完成准入、安装以及定制化的电力交易策略等服务需求,因而渠道商/安装商的终端区位优势相对突出。如美国市场家储集成商以Tesla 和Enphase Energy占主导地位,4Q21两者合计份额达69%;而在德国市场则以Sonnon、E3/DC、SENEC等德国本土储能品牌为主,集成商区域性明显。特斯拉Powerwall有自身SolarCity光伏业务,可进行配套销售;Enphase Energy为微型逆变器企业,具备较好的终端销售渠道,与其储能产品具备较好协同性;Sonnon、SENEC等则长期专注于德国家储市场,积累起较好的销售渠道。

对于家储集成商来说,渠道、产品设计、经济性、VPP商业模式是影响其市场份额的主要因素。

产品设计包括产品外观与容量大小。由于家庭储能类似消费电子产品,消费者在购买时对产品的美观度有较高要求;同时各国居民平均用电量差异较大,如德国家庭平均日耗电约10KWh,而美国家庭平均日耗电高达25-30KWh,家储集成商需具备相对应合适的储能产品容量以满足消费者需求。目前多数品牌均提供多种型号不同容量的家庭储能电池,低至5KWh,高可达15KWh+,但特斯拉产品较单一,仅提供容量为13.5KWh的Powerwall 2储能电池。

消费者在选择产品时会考虑其总价格与单KWh价格。我们以澳洲市场为例,选取各品牌容量在10-15KWh的电池型号计算其单位售价,多数产品售价分布于700-1000澳元/KWh水平,Sonnon单位售价最高,其次为Tesla,而LG的RESU 13.1KWh产品单位售价仅649澳元/KWh。

部分集成商可为家储安装用户提供VPP项目,用户加入VPP项目可在安装是获得一定的折扣或按月/调用量获得VPP收益,可为用户创造更多收益。如Sonnen为澳洲家储用户提供可选择的VPP项目。

Copyright © 无锡成凌新能源科技有限公司 备案号:苏ICP备2023015736号-1 公司官网:成凌新能源

扫一扫咨询微信客服

扫一扫咨询微信客服服务热线

管理员

该内容暂无评论